针对COVID-19而出台的限制措施导致经济放缓,澳大利亚步入了29年以来的首次衰退,此时,我们可以将澳大利亚和新西兰的私募股权市场的所有历史表现与以往衰退时期建立或投资的那些私募股权基金进行比较。

澳大利亚私募股权和风险投资协会(AVCAL)和康桥汇世集团(Cambridge Associates)提供的统计数据显示,于1997年至2018年期间,在澳大利亚和新西兰成立的,专注于企业后期扩张和收购融资阶段的私募股权基金的每年净收益的中位数和第一四分位数分别是11.1%和20.3%,这也正是Vantage的投资方向。而同期S&P ASX 200指数的年回报率仅为8.4%,这些强劲的回报数据表明,私募基金具有持续跑赢公开市场的能力。

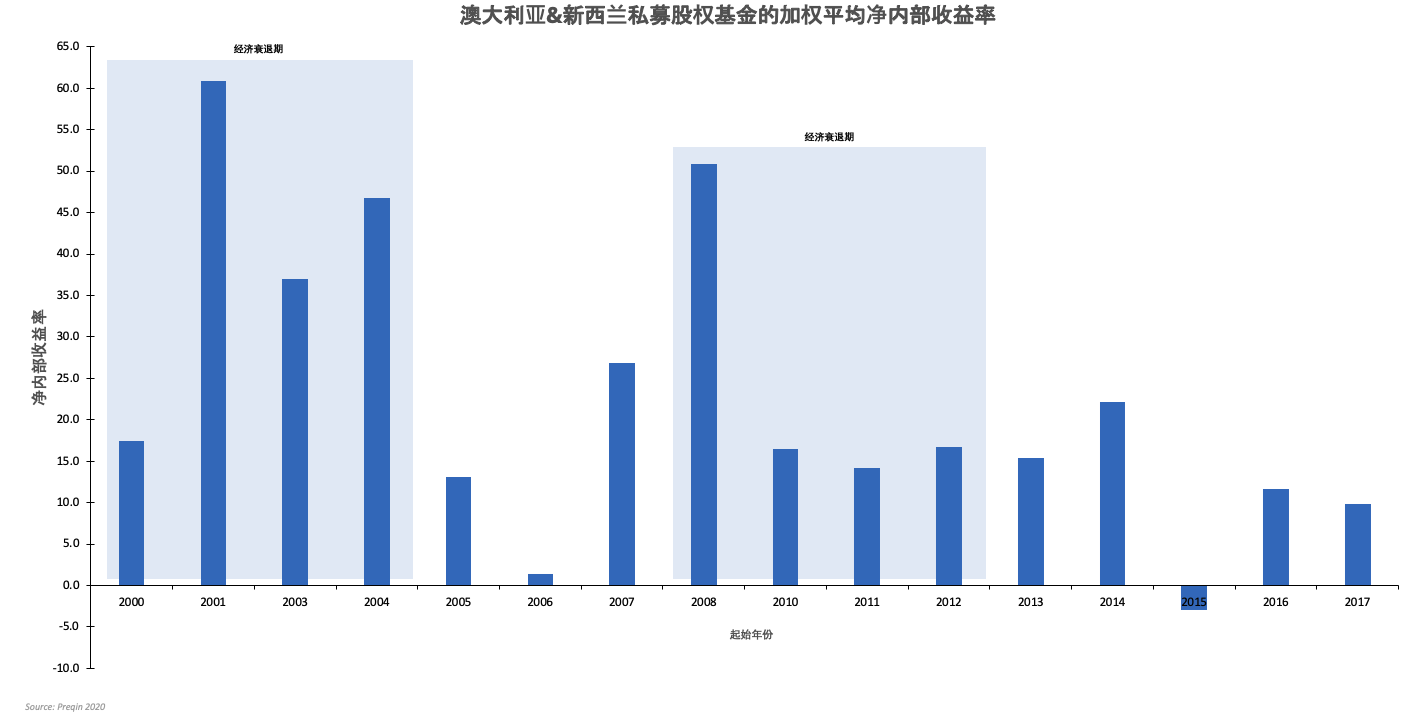

其实在经济衰退时期,私募股权的表现往往更为耀眼。利用Preqin(2020)提供的数据,Vantage对2000年“互联网泡沫破裂”以及2008年至2010年的全球金融危机(GFC)之后衰退时期的私募股权基金投资回报进行了分析。结果表明,在衰退期以及此后两年时间里,专注于投资中低端市场的澳新私募股权基金每年产生的净回报的中位数和第一四分位数分别为19.6%和45.0%,而这优厚的回报率远超同一时期的公开资本市场的表现。

出色的表现源于许多因素,包括投资机会的增加,来自股票交易者竞争的减少以及估值乘数的下降。Vantage基金管理者的报告显示,估值乘数开始呈现与互联网泡沫破裂和全球金融危机之后类似的下降趋势,从而涌现出更多具有吸引力的投资机会。因此,由于较低的估值乘数加上低利率环境以及充足的投资资金,预估在2020年至2023年这个衰退期,私募股权基金投资的表现很可能会超过历史回报。

许多学术论文分析报告了在此前经济低迷时期,有无私募股权投资支持的企业在抗风险能力方面的对比。根据Wilson等人的研究报告,基于1400万份财务数据,相较于2008年前后没有私募股权支持的企业,英国那些有私募股权投资支持的企业在1995年至2010年表现出显着的增长。近期斯坦福大学商学院一项由Bernstein等人所著的 “经济危机时期的私募股权和金融脆弱性”的研究也证实了私募股权投资支持的公司表现出显着的抗风险能力,且能在经济衰退期间充当经济稳定剂。该研究发现,私募股权投资的公司在诸如全球金融危机之类的经济衰退期间不太可能面临财务困境,从而使它们在同一时期与同行相比,仍然能够保持增长态势并提高市场份额。

可以说,当前的经济紧缩标志着金融市场新周期的开始,也是资产价格长期走高且收购估值乘数持续增长的终结。因此,在2020下半年至2021年期间,将会出现更多具有吸引力的投资机会,使得Vantage的私募基金经理可以以低于历史估值乘数的价格进行资本投资。资产价格的重新评估以及私募股权在衰退期及之后持续出色表现的能力,最终将为Vantage基金的投资者提供优厚的风险调整后收益。

参考文献

- Private Equity data source; Australia Private Equity Summary Statistics, AVCAL & Cambridge Associates 30 September 2018. Measured across 72 private equity funds formed between 1997 & 2018, net to investor returns as at 30 September 2018. S&P ASX 200 Accumulation index data from September 1997 to September 2018, source rba.gov.au/statistics/tables/pdf/f07.pdf.

- Preqin – Alternative Assets Data and Intelligence – Databases, Publications and Research. (2020). Retrieved 25 June 2020, from https://pro.preqin.com/dashboard/watchList

- Wilson, N., Wright, M., Siegel, D., & Scholes, L. (2012). Private equity portfolio company performance during the global recession. Journal Of Corporate Finance, 18(1), 193-205. doi: 10.1016/j.jcorpfin.2011.11.008

- Bernstein, S., Lerner, J., & Mezzanotti, F. (2017). Private Equity and Financial Fragility During the Crisis. SSRN Electronic Journal. doi: 10.2139/ssrn.3004594

过去的投资回报表现并不一定代表未来的表现。